파리에서 열린 2015 년 유엔 기후 변화 회의에서 COP21, 그 후 COP23은 지구 온난화를 섭씨 2도 (° C)로 제한하는 목표를 산업적 수준에 비해 합의했습니다. 간단히 말해서,이 목표는 화석 연료에 대한 수요를 줄임으로써 기후 변화의 속도를 줄이는 것을 목표로합니다.

그러나 이러한 결정의 거시 경제적 영향은 어떻습니까? 지속 가능한 글로벌 에너지 정책은 화석 연료에 대한 수요가 장기적으로 감소해야한다는 것은 분명합니다. 이 결과는 금융 시장, 특히 이러한 광범위한 비즈니스와 관련된 글로벌 및 국내 기업의 재산에 영향을 미칩니다. 예를 들어, NASDAQ 총 3.3 조 달러 (2018 년 4 월 20 일)에 상장 된 세계 주요 에너지 회사의 시가 총액은 이러한 주식이 포함 된 광범위한 시장 지수와 연결된 투자 포트폴리오에 중대한 영향을 미칩니다.

.

Batten, Kinate, Szilagyi 및 Wagner의 최근 연구는 저널 Energy Policy 에 발표되었습니다. , 투자자들은 실제로 이러한 위험을 헤지 또는 다각화 할 수 있음을 보여줍니다. 그들의 논문에서 저자는 다양한 글로벌 개발 및 신흥 시장 주식 포트폴리오의 민감도를 석유 가격 (WTI) 및 브렌트 (Brent)로 측정 한 지수를 구성합니다. 저자는 이것을 1994 년에서 2017 년 기간 동안 추정 한 평균 SOII와 함께 스톡 오일 통합 지수 (SOII)라고 불렀다.

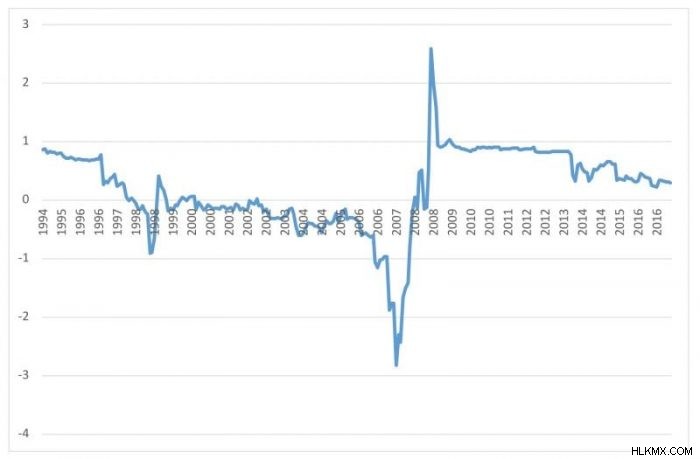

핵심 요점은 지난 30 년 동안의 지수의 변화가 석유 부문 투자자가 다각화 할 수있는 시간을 식별하거나 (그림 1에서 SOII가 0에 가까울 때), 그림 1과 같이 긴 위치를 취함으로써 짧은 위치 또는 0 이하로, SOII가 위에있을 때 헤지 유가 충격 (SOII가 위에있을 때)을 다각화 할 수 있다는 것입니다. 길고 짧은 위치는 주식 포트폴리오를 보유하면서 석유를 구매하거나 판매하는 것을 의미합니다. 앞으로,이 동일한 시간 변동 관계를 사용하여 화석 연료 수요의 변화를 해결할 수 있습니다.

이 분석은 금융의 주요 이론, 자산 가격 및 포트폴리오 이론 (예 :Solnik, 1977; Stulz, 1981) 및 저자의 초기 연구 (Batten, Kinateter, Szilagyi and Wagner, 2017)를 기반으로 복잡한 통계 분석을 사용합니다. 이 연구는 투자자들이 과거에 SOII가 암시하는 관계를 사용했다면 긍정적 인 경제적 이익을 받았을 것입니다. 그들의 연구 결과는 또한 석유와 주식 시장 가격 사이의 양방향 관계를 이해하는 데 도움이되며, 이는 국가 및 세계 수준에서 규제 및 거시 경제 정책에도 필수적입니다 (Bernanke, 2016).

.지난 30 년 동안 세계화, 자본 통제 및 금융 시장 규제 수렴의 제거로 인해 금융 시장은 지역 지리 또는 시장 개발 수준을 기반으로 세분화되고 독립적으로 이동하여보다 통합 될 수 있도록 보장했습니다. 통합은 한 시장의 가격 변동이 모든 시장에 영향을 미치는 정도를 측정합니다. 투자자는이 두 가지 다른 주를 활용하여 투자 포트폴리오를 재구성하거나 재조정하는 데 사용할 수 있습니다. 2007-2009 년의 최근 GFC (Global Financial Crisis)에서 알 수 있듯이, 규모와 범위 측면에서 측정 된 영향은 다를 수 있지만, 2007-2009 년의 GFC (Global Financial Crisis)가 발견 한 바와 같이, 일부 경제 충격은 위치에 관계없이 모든 시장에 영향을 미칩니다. 이러한 영향은 SOII를 사용하여 측정 할 수 있으므로 최근 몇 년 동안 개발 된 금융 시장에서 다양한 파생 상품을 사용하여 헤지되거나 다각화 될 수도 있습니다.

저자의 분석에 따르면 정상적인 시장 상황에서 시장이 통합되지 않았거나 세분화되지 않은 경우 석유 투자자가 비 석유 민감한 주식을 구매하거나 민감도가 낮은 주식을 구매함으로써 COP21에 의해 발생하는 추가 유가 위험을 다양화할 수있는 기회가 있음을 보여줍니다. 에너지 및 주식 시장이 고도로 통합되면 투자자에게는 다각화 혜택이 거의 없습니다. 중요한 것은 금융 시장 위기 기간 동안 시장이 고도로 통합되어 투자자에게는 이점이 없습니다.

균형을 잡으면 투자자는 주식과 에너지 자산의 간단한 구매를 넘어 포트폴리오의보다 적극적으로 관리해야하며, 이는 오프셋 위치 (예 :짧은 석유에서 주식 직책)를 포함 할 수도 있습니다. 저자는 석유와 주식 시장 간의 통합 정도를 고려하는보다 적극적인 포트폴리오 관리에 의해 간단한 구매 전략의 비용 절감 이점이 쉽게 능력이 있음을 보여줍니다. 결론적으로, 국제 포트폴리오 관리 관점에서 볼 때 앞으로 화석 연료 수요에 대한 감소의 재무 영향을 상쇄 할 수 있어야합니다.

참고 :주식 포트폴리오는 다음으로 구성됩니다. MSCI 신흥 시장; MSCI MXWO (개발 된 시장); MSCI ACWI (신흥 및 선진 시장); MSCI 유럽; MSCI G7 국가 (캐나다, 프랑스, 독일, 이탈리아, 일본, 영국 및 미국); MSCI Far East (일본, 홍콩 및 싱가포르); MSCI North America (캐나다 및 미국); S &P 500 (미국 전용 색인).

이러한 결과는 최근 저널 Energy Policy 에 발표 된 주식 및 석유 시장 통합 지수를 사용하여 COP21을 다루는 기사에 설명되어 있습니다. . 이 작품은 Jonathan A. Batten이 Universiti Utara Malaysia, Harald Kinateter 및 Passau University의 Niklas F. Wagner에서, 중앙 유럽 대학교의 Peter G. Szilagyi에 의해 수행되었습니다.

.참조 :

- Batten, J.A., Kinateter, H., Szilagyi, P.G. 및 N. Wagner (2017). 주식 시장 투자자가 에너지 위험을 헤지 할 수 있습니까? 아시아의 증거. 에너지 경제학 66 :559-570.

- Batten, J.A., Kinateter, H., Szilagyi, P.G. 및 N. Wagner (2018). 주식 및 석유 시장 통합 지수를 사용하여 COP21 관리. 에너지 정책 116 :127-136.

- Bernanke, B. (2016). “주식과 유가의 관계”2016 년 2 월 19 일 Brookings Institute :http://www.brookings.edu/blogs/ben-benanke/posts/2016/02/19-stocks-and-oil-prices

- Solnik, B.H. (1977). 국제 자산 가격 테스트 :일부 비관적 견해. 재무 저널 32 (2) :503-512.

- stulz, R.M. (1981). 국제 자산 가격 모델. Journal of Financial Economics 9 (4) :383-406.